Au cours de l’année écoulée, on a beaucoup discuté des changements dans le système fiscal des voitures de société. En attendant, le projet de loi a été confirmé et voté et nous connaissons l’évolution du régime fiscal pour les années à venir. Mais en dehors de cette réforme fiscale, il y a aussi des évolutions au sein du système fiscal existant qui sont parfois ignorées. Quels changements volent juste en dessous du radar et ont également un impact majeur ?

LA RÉCENTE RÉFORME FISCALE

En attendant, les changements à venir en matière de déductibilité fiscale sont bien connus. Dans les années à venir, la déductibilité suivra la planification du projet de loi approuvé par le ministre Van Peteghem. Pour rappel, voici les jalons clés pour les véhicules utilitaires CO2 neufs :

- Jusqu’au 30/06/2023, toutes les voitures commandées (lire : bons de commande ou contrats signés) sont encore soumises au régime fiscal en vigueur.

- La consommation de carburant des hybrides rechargeables (PHEV) tombera déjà à 50 % à partir du 01/01/2023.

- Toutes les voitures commandées du 01/07/2023 jusqu’à et y compris 31/12/2025 font l’objet d’un programme de suppression progressive selon lequel la déductibilité fiscale évolue dégressivement jusqu’à 0% d’ici 2028

- Toutes les voitures de société commandées à partir du 01/01/2026 perdront leur avantage fiscal. La déductibilité fiscale de tous les frais liés à la voiture est donc de 0%.

Les véhicules utilitaires zéro émission commandés jusqu’en 2026 inclus conserveront la déductibilité fiscale de 100 % qui s’applique toujours aujourd’hui.

En termes de variation des coûts réels, un exemple pour une voiture diesel avec une émission de CO2 de 110 g/km montre une augmentation nette des coûts de 16,25 EUR par montant de location de 100 EUR (ou amortissement). Avec une déductibilité fiscale de 65 % et un impôt sur les sociétés de 25 %, le coût net de 100 EUR du montant de la location est de 83,75 EUR. A 0% de déductibilité fiscale, l’avantage devient caduc et le montant brut de la location est donc égal au coût net, soit 100 EUR. Pour une voiture de société avec un montant de location de 500 euros, cela signifie rapidement une augmentation nette des coûts de 81,25 euros, soit 19,40 %.

Bien que cela signifie déjà une augmentation significative des coûts, il existe un autre changement avec un impact encore plus important qui a également été inclus dans la nouvelle loi, mais qui est moins évoqué par les différents médias : la contribution CO2 ou de solidarité.

LA CONTRIBUTION CO2 ou SOLIDARITÉ

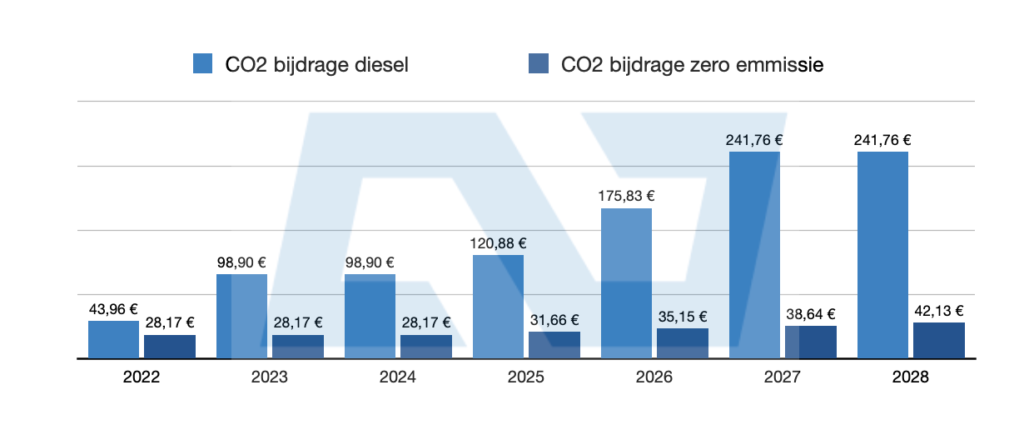

Aujourd’hui, une contribution CO2 est due pour chaque voiture de société, même s’il s’agit de voitures de société à zéro émission. Dans cette situation, il s’agit bien du montant minimum (en 2022 il sera de 28,17 euros par mois). Pour la voiture diesel à 110g/km citée ci-dessus, cette contribution s’élève à 43,96 euros par mois.

Ces cotisations sont indexées annuellement, mais la majoration mensuelle des coûts est généralement limitée à quelques centimes d’euros ou à trois euros maximum. La modification (parafiscale) de la contribution de solidarité qui a été inscrite dans la loi, mais qui a été bloquée en raison de l’évolution de la déductibilité fiscale, ressemble à ceci :

- Facteur 2,25 à partir du 1er juillet 2023

- Facteur 2,75 à partir du 1er janvier 2025

- Facteur 4,00 à partir du 1er janvier 2026

- Facteur 5,50 à partir du 1er janvier 2027

Concrètement, d’ici le 01/01/2027 vous paierez une contribution de solidarité pour notre ancien diesel qui est 5,5 fois plus élevée que l’actuel. Dans notre exemple, cela signifie une contribution de 241,76 euros. Par rapport aux 43,96 euros actuels, il s’agit d’un surcoût de pas moins de 197,80 euros par mois. Plus du double de l’augmentation des coûts due à la déductibilité fiscale.

L’évolution de la déductibilité fiscale est donc un facteur important, mais la contribution du CO2 est d’autant plus le facteur qui a un impact. De plus, cette contribution CO2 s’applique toujours aux voitures de société, même lorsqu’aucun bénéfice n’est réalisé par l’entreprise.

ATN

Bien qu’aucun changement n’ait été inclus dans la loi votée dans le domaine de l’Avantage All Nature (VAA), il y a encore une augmentation significative des coûts à venir pour toutes les voitures avec des émissions de CO2. Le fait est que le BIK pour les voitures de société est calculé comme suit :

« Valeur catalogue x quotient d’âge x (5,5 + (0,1 x (émissions de CO2 – émissions de référence))) x 6/7 »

Dans cette formule, la valeur de référence est un paramètre très important. Après tout, cela est lié aux émissions moyennes de la flotte actuellement vendue. Désormais, parce que les constructeurs doivent atteindre un objectif de CO2 de 95 g/km depuis 2020, ils souhaitent vendre un maximum de voitures respectueuses de l’environnement. Résultat : les émissions moyennes de CO2 de la flotte vendue en Belgique sont en baisse visible.

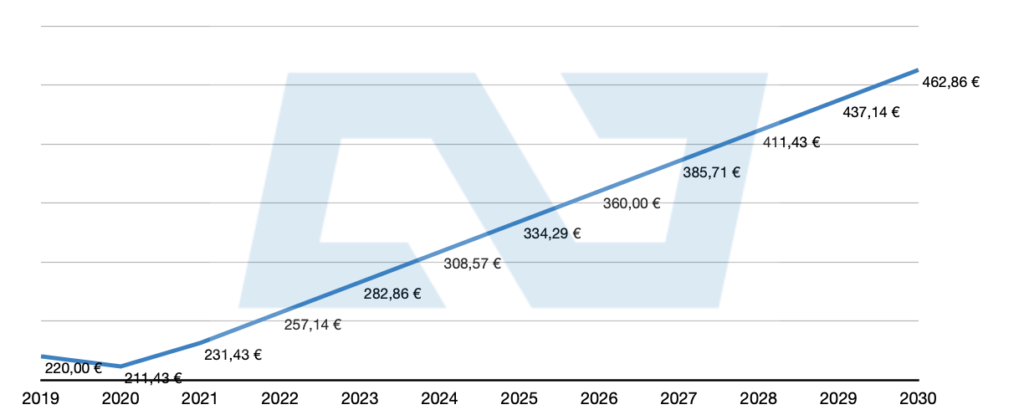

Évidemment, c’est bon pour le climat et notre santé. Pour ceux qui souhaitent opter pour un diesel/essence, viennent de choisir ou pour ceux qui conduisent encore aujourd’hui un diesel/essence, cela signifie un BIK nettement plus élevé. Ajoutons les chiffres et valeurs de référence des 3 dernières années. Pour un diesel, cette valeur de référence est passée de 88 grammes en 2019, à 91 en 2020, à 84 en 2021. En 2022, elle diminuera encore à 75. Car le législateur n’affecte pas la formule de détermination dans la nouvelle loi. du BIK, l’évolution du coût de notre diesel avec 110gCO2/km et une valeur fiscale de 40 000 EUR est la suivante :

- 220,00 EUR bruts de frais généraux et administratifs par mois en 2019

- 211,43 EUR bruts de frais généraux et administratifs par mois en 2020 (soit -3,89% vs 2019)

- 231,43 EUR bruts de frais généraux et administratifs par mois en 2021 (soit +9,46 % vs 2020)

- 257,14 EUR bruts de frais généraux et administratifs par mois en 2022 (soit +11,11% vs 2021)

Alors que les émissions de CO2 de la flotte moyenne vendue continuent de baisser, le BIK pour les voitures produisant du CO2 augmentera encore. Si nous supposons qu’une diminution linéaire de la valeur de référence se poursuivrait, notre exemple de voiture augmenterait de 25 EUR par mois dans les années à venir. Cela correspond à une augmentation de 10 % par an. Et secrètement, nous savons que l’hypothèse linéaire elle-même est une sous-estimation. Dans les années à venir, l’augmentation devrait atteindre 15 % chaque année. L’impact devient particulièrement clair lorsque l’augmentation des coûts est considérée sur toute la durée de location de la voiture de société. ce serait 1 200 € sur 48 mois.

Cependant, le calcul du BIK prend également en compte l’âge de la voiture. Cela se traduit par une diminution nette de 6 % du BIK par an. Cependant, la forte évolution des valeurs de référence fait que le BIK n’augmente qu’entre 10 et 15 % chaque année. En pratique, la diminution devient ainsi une augmentation annuelle comprise entre 5 et 10 % !

Quiconque continue à rouler avec un moteur à combustion sait à quoi s’attendre en termes de B&B ..