In het afgelopen jaar is er al heel wat besproken rond wijzigingen in de fiscaliteit voor bedrijfswagens. Intussen werd het wetsvoorstel bevestigd en gestemd en kennen we de evolutie van de fiscaliteit voor de komende jaren. Maar los van die fiscale hervorming spelen er ook evoluties binnen de bestaande fiscaliteit die soms over het hoofd worden gezien. Welke wijzigingen vliegen net onder de rader die toch ook een grote impact hebben ?

DE RECENTE FISCALE HERVORMING

Intussen zijn de aankomende wijzigingen in fiscale aftrekbaarheid goed gekend. De aftrekbaarheid zal de komende jaren namelijk de planning in het goedgekeurde wetsvoorstel van Minister Van Peteghem volgen. Ter herinnering, dit zijn de belangrijkste mijlpalen voor nieuwe bedrijfswagens met een CO2 uitstoot:

- Tot en met 31/05/2023 vallen alle bestelde wagens (lees: getekende bestelbonnen of contracten) nog onder de huidige fiscaliteit. Het brandstofverbruik van plug-in hybrides (PHEV) valt wel al terug naar 50% vanaf 01/01/2023.

- Alle wagens besteld vanaf 01/07/2023 t.e.m. 31/12/2025 vallen onder een uitdoof-programma waarbij de fiscale aftrekbaarheid degressief evolueert naar 0% tegen 2028

- Alle bedrijfswagens besteld vanaf 01/01/2026 verliezen hun fiscaal voordeel. De fiscale aftrekbaarheid voor alle kosten gerelateerd aan de wagen is dus 0%.

Zero-emmissie bedrijfswagens besteld tot en met 2026 behouden de 100% fiscale aftrekbaarheid die ook vandaag van toepassing is.

In reële kostwijziging geeft een voorbeeld voor een dieselwagen met een CO2 uitstoot van 110g/ km een netto koststijging van 16,25 EUR per 100 EUR leasebedrag (of afschrijving). Bij 65% fiscale aftrekbaarheid en 25% vennootschapsbelasting bedraagt de nettokost van 100 EUR leasebedrag namelijk 83,75 EUR. Bij 0% fiscale aftrekbaarheid vervalt het voordeel en is het bruto lease bedrag dus gelijk aan de nettokost, namelijk 100 EUR. Voor een bedrijfswagen met een leasebedrag van 500 EUR betekent dit dus al snel een netto koststijging van 81,25 EUR, ofwel 19,40%.

Hoewel dit al een forse koststijging inhoudt, is er een andere wijziging met een nog grotere impact die ook werd opgenomen in de nieuwe wet maar die minder wordt vernoemd door de verschillende media: de CO2– of solidariteitsbijdrage.

DE CO2 of SOLIDARITEITSBIJDRAGE

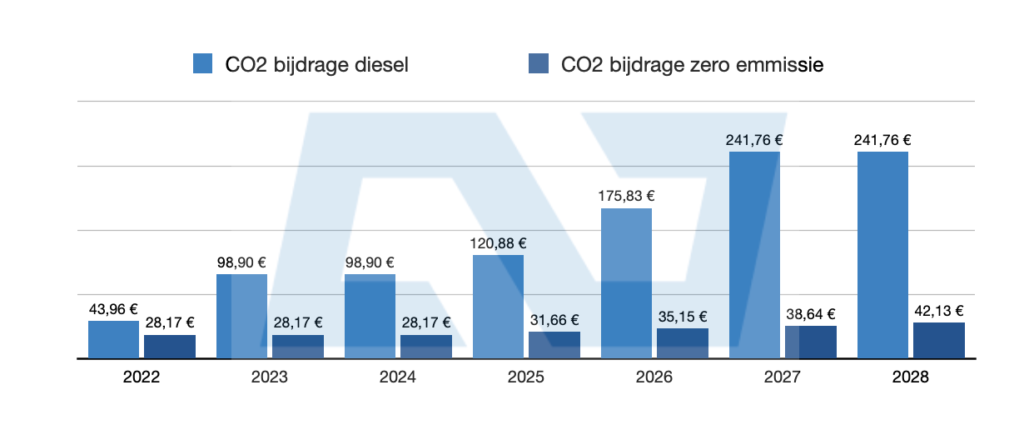

Voor elke bedrijfswagen is vandaag een CO2 bijdrage verschuldigd, ook als het om zero-emmissie bedrijfswagens gaat. In die situatie gaat het weliswaar om het minimumbedrag (in 2022 is dit 28,17 EUR per maand). Voor de eerder aangehaalde dieselwagen met 110g/km komt deze bijdrage op 43,96 EUR per maand.

Deze bijdragen worden jaarlijks geïndexeerd maar de maandelijkse koststijging is doorgaans beperkt tot enkel eurocenten of maximaal een drietal euro. De (parafiscale) wijziging van de solidariteitsbijdrage die in de wet werd opgenomen maar door de evolutie van de fiscale aftrekbaarheid wat werd ondergesneeuwd ziet er als volgt uit:

- Factor 2,25 vanaf 1 juli 2023

- Factor 2,75 vanaf 1 januari 2025

- Factor 4,00 vanaf 1 januari 2026

- Factor 5,50 vanaf 1 januari 2027

Concreet betaal je tegen 01/01/2027 voor onze eerdere diesel dus een solidariteitsbijdrage die 5,5x hoger is dan de actuele. Dit houdt in ons voorbeeld een bijdrage in van 241,76 EUR. Tov de huidige 43,96 EUR is dit dus een extra kost van maar liefst 197,80 EUR, per maand. Meer dan het dubbele van de koststijging door de fiscale aftrekbaarheid.

De wijziging in fiscale aftrekbaarheid is dus wel een belangrijke factor maar de CO2 bijdrage is des te meer de factor die een impact heeft. Bijkomend is deze CO2 bijdrage altijd van toepassing op bedrijfswagens, zelfs wanneer er geen winst wordt gemaakt door de vennootschap.

VAA

Hoewel er in de gestemde wet geen wijzigingen op vlak van het Voordeel Alle Aard (VAA) werden opgenomen zit er toch een forse koststijging aan te komen voor alle wagens met een CO2 uitstoot. Het is namelijk zo dat het VAA voor bedrijfswagens als volgt wordt berekend:

“Cataloguswaarde x leeftijdsquotiënt x (5,5 + (0,1 x (CO2-uitstoot – referentieuitstoot))) x 6/7″

In deze formule is de referentiewaarde een heel belangrijke parameter. Deze is immers gekoppeld aan de gemiddelde uitstoot van de actueel verkochte vloot. Nu, omdat constructeurs sinds 2020 moeten voldoen aan een CO2 target van 95g/km willen zij zo veel mogelijk milieuvriendelijk wagens verkopen. Gevolg: de gemiddelde CO2 uitstoot van de verkochte vloot in België daalt zienderogen.

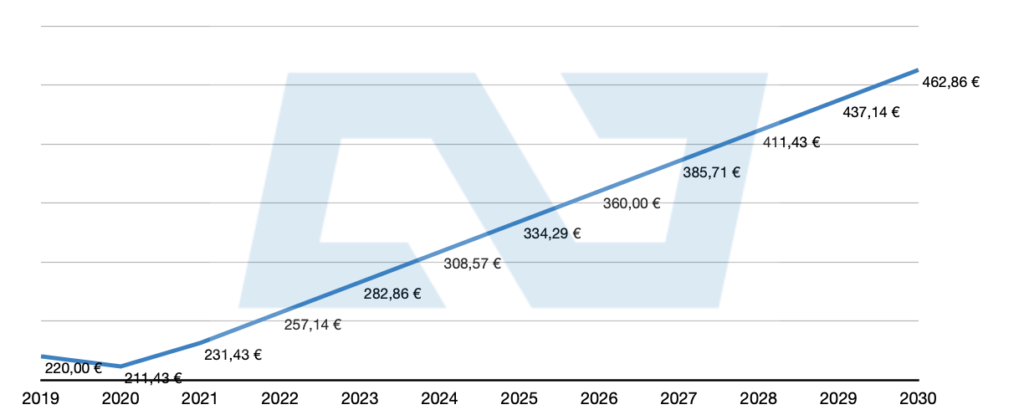

Uiteraard is dit een goede zaak voor het klimaat en onze gezondheid. Voor zij die een diesel/benzine willen kiezen, net gekozen hebben of voor zij die vandaag nog met een diesel/benzine rijden betekent dit een fors hoger VAA. Laten we er de cijfers en referentiewaardes van de afgelopen 3 jaar bijnemen. Voor een diesel is dit referentie waarde geëvolueerd van 88 gram in 2019, naar 91 in 2020, naar 84 in 2021. In 2022 zal dit verder dalen naar 75. Omdat in de nieuwe wet door de wetgever niet geraakt wordt aan de formule voor de bepaling van het VAA ziet de kostenevolutie voor onze diesel met 110gCO2/km en een fiscale waarde van 40.000 EUR er als volgt uit:

- 220,00 EUR bruto VAA per maand in 2019

- 211,43 EUR bruto VAA per maand in 2020 (of -3,89% vs 2019)

- 231,43 EUR bruto VAA per maand in 2021 (of +9,46% vs 2020)

- 257,14 EUR bruto VAA per maand in 2022 (of +11,11% vs 2021)

Naarmate de CO2 uitstoot van de gemiddeld verkochte vloot verder daalt, zal het VAA voor CO2 producerende wagens verder stijgen. Als we ervan uitgaan dat een lineaire afname van de referentiewaarde zich zou doorzetten zou er zich bij onze voorbeeldwagen de komende jaren een stijging van 25 EUR per maand voordoen. Dit komt overeen met een stijging van 10% per jaar. En stiekem weten we dat de lineaire assumptie eigen een onderschatting is. De komende jaren zal de stijging mogelijks elk jaar tot 15% toenemen. De impact wordt vooral duidelijk wanneer de kostenstijging wordt bekeken over de volledige lease periode van de bedrijfswagen. deze zou 1.200€ bedragen op 48maanden.

De berekening van het VAA houdt echter ook rekening met de ouderdom van de wagen. Dit levert een daling op van netto 6% van het VAA per jaar. Echter, de sterke wijziging van de referentiewaardes zorgen ervoor dat het VAA jaarlijks enkel stijgt tussen de 10 en 15%. De daling wordt dus in de praktijk een jaarlijkse stijging tussen 5 en 10% !

Wie dus blijft rijden met een verbrandingsmotor weet wat hem/haar te wachten staat qua VAA ..